Thực hiện các Quyết của Thủ tướng Chính phủ liên quan đến Chương trình mục tiêu quốc gia xây dựng nông thôn mới giai đoạn 2021-2025, ngày 30/6/2022, Bộ Kế hoạch và Đầu tư ban hành Quyết định số 1245/QĐ-BKHĐT, ban hành quy trình thu thập, tổng hợp và tính toán tiêu chí về thu nhập (tiêu chí 10) thuộc Bộ Tiêu chí quốc gia về nông thôn mới giai đoạn 2021-2025. Yêu cầu của quy trình là thực hiện đúng chuyên môn, nghiệp vụ được ngành Thống kê quy định thống nhất và đảm bảo tính khả thi trong quá trình thực hiện; thu thập, tổng hợp và công bố tiêu chí 10 về thu nhập thuộc Bộ tiêu chí quốc gia về nông thôn mới giai đoạn 2021-2025 đảm bảo độ tin cậy, phản ánh xác thực thu thập của nhân khẩu thực tế thường trú trên địa bàn xã; kết quả tính toán và tổng hợp tiêu chí 10 về thu nhập không xung đột với các kết quả khác do ngành Thống kê thực hiện và công bố.

Phiếu thu thập thông tin về thu nhập được thiết kế 7 mục theo các nguồn thu nhập, gồm: (1) Thu nhập từ tiền lương, tiền công; (2) Thu nhập từ trồng trọt; (3) Thu nhập từ chăn nuôi; (4) Thu nhập từ lâm nghiệp; (5) Thu nhập từ thủy sản; (6) Thu nhập từ hoạt động sản xuất kinh doanh phi nông, lâm nghiệp, thủy sản hoặc chế biến sản phẩm nông, lâm nghiệp, thủy sản; (7) Thu nhập khác.

Biểu mẫu thu thập thông tin tính thu nhập được thiết kế gồm 7 mục theo các nguồn thu.

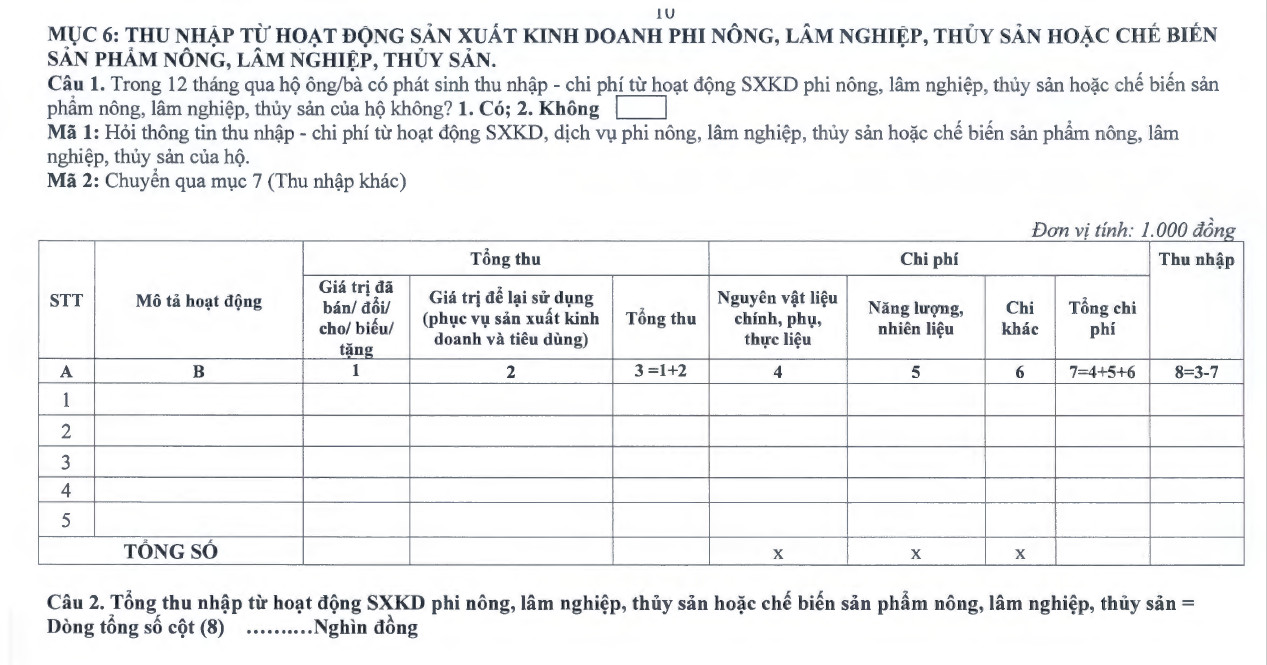

Tại mục 6 - thu nhập từ hoạt động sản xuất kinh doanh phi nông, lâm nghiệp, thủy sản hoặc chế biến sản phẩm nông, lâm nghiệp, thủy sản, có 2 câu hỏi gồm: (1) Trong 12 tháng qua hộ ông/bà có phát sinh thu nhập – chi phí từ hoạt động sản xuất kinh doanh phi nông, lâm nghiệp, thủy sản hoặc chế biến sản phẩm nông, lâm nghiệp, thủy sản của hộ không? (2) Tổng thu nhập từ hoạt động sản xuất kinh doanh phi nông, lâm nghiệp, thủy sản hoặc chế biến sản phẩm nông, lâm nghiệp, thủy sản?

Mục này nhằm thu thập số liệu về tổng thu, chi phí và thu nhập từ các hoạt động sản xuất kinh doanh, dịch vụ phi nông, lâm nghiệp, thủy sản hoặc hoạt động chế biến sản phẩm nông, lâm nghiệp, thủy sản của hộ, kể cả các hoạt động có sản phẩm được sản xuất ra chỉ để lại hộ tiêu dùng hoặc sử dụng, không được bán, đổi hoặc cung cấp dịch vụ phục vụ cho việc tính thu nhập và tiêu dùng cho sản xuất và đời sống của hộ.

Để thu thập thông tin chính xác, cần hiểu rõ mục này thu thập các thông tin: Toàn bộ thu chi từ các hoạt động sản xuất kinh doanh, dịch vụ phi nông, lâm nghiệp, thủy sản và hoạt động chế biến sản phẩm nông, lâm, nghiệp thủy sản của hộ bao gồm có hộ có đăng ký kinh doanh và không có đăng ký kinh doanh; Các hoạt động có diễn ra trong 12 tháng qua nhưng tại thời điểm điều tra không còn tồn tại thì vẫn được thu thập thông tin. Đối với hoạt động thương nghiệp, tổng thu và chi phí không tính trị giá vốn hàng hóa (tức là trị giá mua sản phẩm hàng hóa để kinh doanh). Trường hợp các hộ liên doanh sản xuất kinh doanh thì căn cứ vào phần trăm thu nhập hộ nhận được để tính thu nhập cho hộ điều tra.

Một số lưu ý ghi biểu

Cột 1: Giá trị đã bán/đổi/cho/biếu tặng

Bao gồm giá trị hàng hóa đã bán và giá trị sản phẩm hộ dùng để thanh toán cho các hoàng hóa và dịch vụ đã mua thay vì phải thanh toán bằng tiền; và ngược lại, việc hộ được người mua sản phẩm của hoạt động thanh toán cho hộ bằng hàng hóa và dịch vụ thay vì phải thanh toán bằng tiền.

Lưu ý: Hàng hóa của hoạt động thương nghiệp được hộ trao đổi không được tính vào đây.

Cột 2: Giá trị để lại sử dụng (phục vụ sản xuất kinh doanh và tiêu dùng)

Bao gồm các sản phẩm được hộ sử dụng để làm nguyên liệu của các hoạt động khác của hộ; các sản phẩm được tiêu dùng cho đời sống của hộ…

Lưu ý: Các hàng hóa hộ mua về để bán nhưng lại lấy hàng hóa đó sử dụng cho mục đích sinh hoạt của hộ sẽ không được tính vào mục 6.

Côt 3: Tổng thu, bằng Cột 1 + cột 2

Cột 4: Chi phí về nguyên vật liệu chính, phụ, thực liệu của từng hoạt động

Cần hiểu rõ, thực liệu là những nguyên liệu để chế biến thức ăn, nước giải khát… Đối với hoạt động thương nghiệp, số tiền mua hàng hóa kinh doanh không tính vào câu này.

Vật tư nguyên liệu dùng cho sản xuất, kinh doanh mua theo nguồn nào thì tính theo giá của nguồn đó; nếu tự túc, đổi tính theo giá bình quân năm tại địa bàn điều tra. Chỉ tính chi phí phát sinh cho các sản phẩm được sản xuất trong 12 tháng qua đã được bán, đổi, cung cấp dịch vụ, sử dụng hoặc tiêu dùng.

Chi phí nguyên vật liệu chính, phụ, thực liệu chỉ tính chi phí phát sinh cho các sản phẩm được sản xuất

trong 12 tháng qua đã được bán, đổi, cung cấp dịch vụ, sử dụng hoặc tiêu dùng

Cột 5: Chi phí về năng lượng, nhiên liệu của từng hoạt động

Gồm số tiền thực tế hộ đã chi cho 12 tháng qua cho điện, than đá, than bánh/than tổ ong, xăng, dầu hỏa, dầu mazut, dầu diezel, ga hóa lỏng (LPG), khí thiên nhiên, củi và năng lượng, nhiên liệu khác.

Cột 6: Chi khác, gồm các khoản chi:

+ Dụng cụ nhỏ, vật rẻ tiền mau hỏng. Đối với dụng cụ sản xuất nhỏ chưa đủ tiêu chuẩn xếp vào tài sản cố định (TSCĐ) nhưng sử dụng trong một số năm thì cần phân bổ trị giá theo thời gian sử dụng.

+ Chi phí về nước phục vụ cho hoạt động sản xuất kinh doanh. Lưu ý không tính gộp chi phí nước phục vụ sinh hoạt.

+ Chi phí về sửa chữa nhỏ, duy trì bảo dưỡng. Bao gồm sửa chữa nhỏ, bảo dưỡng thường xuyên TSCĐ là máy móc, nhà xưởng phục vụ sản xuất; công cụ thủ công.

+ Chi phí về khấu hao tài sản cố định. TSCĐ của hộ tham gia vào quá trình sản xuất đều phải tính khấu hao theo giá thực tế mua sắm, xây dựng của hộ.

TSCĐ bao gồm máy móc, dụng cụ, thiết bị, công cụ và phương tiện thuộc quyền quản lý, sử dụng của hộ được sử dụng vào mục đích sản xuất có thời gian sử dụng, thu hồi, luân chuyển dài thường là 1 năm trở lên hoặc 1 chu kỳ sản xuất kinh doanh.

Đối với trường hợp hộ xây dựng nhà để ở sau đó sử dụng một phần diện tích để sản xuất kinh doanh, thì nguyên giá của TSCĐ này là số tiền đầu tư thêm để xây dựng, sửa chữa và cải tạo diện tích ở thành diện tích sản xuất kinh doanh.

Phương pháp tính khấu hao tài sản cố định được căn cứ vào nguyên giá của TSCĐ, thời gian sử dụng ước tính để tính khấu hao:

Mức khấu hao 1 năm = Nguyên giá TSCĐ/Số năm sử dụng

+ Chi phí về thuê đất, nhà xưởng, cửa hàng, máy móc và phương tiện sản xuất khác. Nếu thuê sử dụng trong nhiều năm thì số tiền thuê được phân bổ theo số năm sử dụng.

+ Chi phí về vận chuyển: Bao gồm thuê phương tiện để vận chuyển nguyên vật liệu hoặc sản phẩm của hoạt động đi tiêu thụ và các loại phí đường, cầu, phà… cho các lần vận chuyển.

+ Chi phí về nhân công: Bao gồm toàn bộ chi phí trả cho các lao động thuê ngoài (thường xuyên hoặc tạm thời) về tiền lương, tiền công và các khoản phụ cấp, trợ cấp có tính chất lương, kể cả trị giá các bữa ăn hộ phải nuôi các lao động thuê ngoài (nếu có). Chỉ tiêu này bao gồm cả chi phí về bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn phải trích nộp cho cơ quan bảo hiểm và tổ chức công đoàn theo quy định (nếu là doanh nghiệp tư nhân).

+ Trả lãi tiền vay: Số tiền hộ phải trả cho các khoản lãi từ tiền vay để đầu tư và phát triển hoạt động. Nếu trả lãi khoản vay cho nhiều năm thì số tiền trả lãi được phân bổ theo số năm vay.

+ Chi phí về thuế, phí và các khoản lệ phí coi như thuế: Bao gồm thuế GTGT, thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế hàng hóa nhập khẩu, thuế thu nhập doanh nghiệp, thuế đất sản xuất kinh doanh, thuế tài nguyên, thuế môn bài, phí cấp phép kinh doanh…

+ Chi phí cho xử lý nước thải, chất thải rắn. Đây là các khoản chi phí nhằm bảo vệ môi trường, bao gồm các chi phí đầu tư xây dựng hệ thống xử lý nước thải, chất thải rắn; phí trả cho các dịch vụ xử lý nước thải, chất thải rắn… Nếu các khoản chi cho nhiều năm thì phải phân bổ theo số năm sử dụng. Trường hợp hệ thống xử lý nước thải, chất thải rắn trở thành TSCĐ, thì chi phí phân bổ chỉ được ghi vào khoản này, không ghi vào khấu hao TSCĐ.

+ Các chi phí khác ngoài các khoản chi phí kể trên như chi phí bưu điện, đi lại, quảng cáo, tiếp thị, mua mẫu mã, chi thuê khảo sát thiết kế, bảo hiểm sản xuất, chi hoa hồng, môi giới…

Cột 7: Ghi tổng chi phí hoạt động, bằng Cột 4 + cột 5 + Cột 6

Cột 8: Thu nhập, bằng Cột 3 – Cột 7

Dòng Tổng số: Ghi tổng thu, tổng chi phí và thu nhập từ các hoạt động ngành nghề sản xuất kinh doanh, dịch vụ phi nông, lâm nghiệp, thủy sản hoặc hoạt động chế biến sản phẩm nông, lâm nghiệp, thủy sản của hộ trong 12 tháng qua.

Những hướng dẫn, lưu ý trên sẽ giúp các điều tra viên thu thập thông tin về thu nhập với độ tin cậy cao./.

Theo: Bích Ngọc

Tạp chí Con số & Sự kiện

Thực hiện các Quyết của Thủ tướng Chính phủ liên quan đến Chương trình mục tiêu quốc gia xây dựng nông thôn mới giai đoạn 2021-2025, ngày 30/6/2022, Bộ Kế hoạch và Đầu tư ban hành Quyết định số 1245/QĐ-BKHĐT, ban hành quy trình thu thập, tổng hợp và tính toán tiêu chí về thu nhập (tiêu chí 10) thuộc Bộ Tiêu chí quốc gia về nông thôn mới giai đoạn 2021-2025. Yêu cầu của quy trình là thực hiện đúng chuyên môn, nghiệp vụ được ngành Thống kê quy định thống nhất và đảm bảo tính khả thi trong quá trình thực hiện; thu thập, tổng hợp và công bố tiêu chí 10 về thu nhập thuộc Bộ tiêu chí quốc gia về nông thôn mới giai đoạn 2021-2025 đảm bảo độ tin cậy, phản ánh xác thực thu thập của nhân khẩu thực tế thường trú trên địa bàn xã; kết quả tính toán và tổng hợp tiêu chí 10 về thu nhập không xung đột với các kết quả khác do ngành Thống kê thực hiện và công bố.Phiếu thu thập thông tin về thu nhập được thiết kế 7 mục theo các nguồn thu nhập, gồm: (1) Thu nhập từ tiền lương, tiền công; (2) Thu nhập từ trồng trọt; (3) Thu nhập từ chăn nuôi; (4) Thu nhập từ lâm nghiệp; (5) Thu nhập từ thủy sản; (6) Thu nhập từ hoạt động sản xuất kinh doanh phi nông, lâm nghiệp, thủy sản hoặc chế biến sản phẩm nông, lâm nghiệp, thủy sản; (7) Thu nhập khác.

Biểu mẫu thu thập thông tin tính thu nhập được thiết kế gồm 7 mục theo các nguồn thu.

Tại mục 6 - thu nhập từ hoạt động sản xuất kinh doanh phi nông, lâm nghiệp, thủy sản hoặc chế biến sản phẩm nông, lâm nghiệp, thủy sản, có 2 câu hỏi gồm: (1) Trong 12 tháng qua hộ ông/bà có phát sinh thu nhập – chi phí từ hoạt động sản xuất kinh doanh phi nông, lâm nghiệp, thủy sản hoặc chế biến sản phẩm nông, lâm nghiệp, thủy sản của hộ không? (2) Tổng thu nhập từ hoạt động sản xuất kinh doanh phi nông, lâm nghiệp, thủy sản hoặc chế biến sản phẩm nông, lâm nghiệp, thủy sản?

Mục này nhằm thu thập số liệu về tổng thu, chi phí và thu nhập từ các hoạt động sản xuất kinh doanh, dịch vụ phi nông, lâm nghiệp, thủy sản hoặc hoạt động chế biến sản phẩm nông, lâm nghiệp, thủy sản của hộ, kể cả các hoạt động có sản phẩm được sản xuất ra chỉ để lại hộ tiêu dùng hoặc sử dụng, không được bán, đổi hoặc cung cấp dịch vụ phục vụ cho việc tính thu nhập và tiêu dùng cho sản xuất và đời sống của hộ.

Để thu thập thông tin chính xác, cần hiểu rõ mục này thu thập các thông tin: Toàn bộ thu chi từ các hoạt động sản xuất kinh doanh, dịch vụ phi nông, lâm nghiệp, thủy sản và hoạt động chế biến sản phẩm nông, lâm, nghiệp thủy sản của hộ bao gồm có hộ có đăng ký kinh doanh và không có đăng ký kinh doanh; Các hoạt động có diễn ra trong 12 tháng qua nhưng tại thời điểm điều tra không còn tồn tại thì vẫn được thu thập thông tin. Đối với hoạt động thương nghiệp, tổng thu và chi phí không tính trị giá vốn hàng hóa (tức là trị giá mua sản phẩm hàng hóa để kinh doanh). Trường hợp các hộ liên doanh sản xuất kinh doanh thì căn cứ vào phần trăm thu nhập hộ nhận được để tính thu nhập cho hộ điều tra.

Một số lưu ý ghi biểu

Cột 1: Giá trị đã bán/đổi/cho/biếu tặng

Bao gồm giá trị hàng hóa đã bán và giá trị sản phẩm hộ dùng để thanh toán cho các hoàng hóa và dịch vụ đã mua thay vì phải thanh toán bằng tiền; và ngược lại, việc hộ được người mua sản phẩm của hoạt động thanh toán cho hộ bằng hàng hóa và dịch vụ thay vì phải thanh toán bằng tiền.

Lưu ý: Hàng hóa của hoạt động thương nghiệp được hộ trao đổi không được tính vào đây.

Cột 2: Giá trị để lại sử dụng (phục vụ sản xuất kinh doanh và tiêu dùng)

Bao gồm các sản phẩm được hộ sử dụng để làm nguyên liệu của các hoạt động khác của hộ; các sản phẩm được tiêu dùng cho đời sống của hộ…

Lưu ý: Các hàng hóa hộ mua về để bán nhưng lại lấy hàng hóa đó sử dụng cho mục đích sinh hoạt của hộ sẽ không được tính vào mục 6.

Côt 3: Tổng thu, bằng Cột 1 + cột 2

Cột 4: Chi phí về nguyên vật liệu chính, phụ, thực liệu của từng hoạt động

Cần hiểu rõ, thực liệu là những nguyên liệu để chế biến thức ăn, nước giải khát… Đối với hoạt động thương nghiệp, số tiền mua hàng hóa kinh doanh không tính vào câu này.

Vật tư nguyên liệu dùng cho sản xuất, kinh doanh mua theo nguồn nào thì tính theo giá của nguồn đó; nếu tự túc, đổi tính theo giá bình quân năm tại địa bàn điều tra. Chỉ tính chi phí phát sinh cho các sản phẩm được sản xuất trong 12 tháng qua đã được bán, đổi, cung cấp dịch vụ, sử dụng hoặc tiêu dùng.

Chi phí nguyên vật liệu chính, phụ, thực liệu chỉ tính chi phí phát sinh cho các sản phẩm được sản xuất

trong 12 tháng qua đã được bán, đổi, cung cấp dịch vụ, sử dụng hoặc tiêu dùng

Cột 5: Chi phí về năng lượng, nhiên liệu của từng hoạt động

Gồm số tiền thực tế hộ đã chi cho 12 tháng qua cho điện, than đá, than bánh/than tổ ong, xăng, dầu hỏa, dầu mazut, dầu diezel, ga hóa lỏng (LPG), khí thiên nhiên, củi và năng lượng, nhiên liệu khác.

Cột 6: Chi khác, gồm các khoản chi:

+ Dụng cụ nhỏ, vật rẻ tiền mau hỏng. Đối với dụng cụ sản xuất nhỏ chưa đủ tiêu chuẩn xếp vào tài sản cố định (TSCĐ) nhưng sử dụng trong một số năm thì cần phân bổ trị giá theo thời gian sử dụng.

+ Chi phí về nước phục vụ cho hoạt động sản xuất kinh doanh. Lưu ý không tính gộp chi phí nước phục vụ sinh hoạt.

+ Chi phí về sửa chữa nhỏ, duy trì bảo dưỡng. Bao gồm sửa chữa nhỏ, bảo dưỡng thường xuyên TSCĐ là máy móc, nhà xưởng phục vụ sản xuất; công cụ thủ công.

+ Chi phí về khấu hao tài sản cố định. TSCĐ của hộ tham gia vào quá trình sản xuất đều phải tính khấu hao theo giá thực tế mua sắm, xây dựng của hộ.

TSCĐ bao gồm máy móc, dụng cụ, thiết bị, công cụ và phương tiện thuộc quyền quản lý, sử dụng của hộ được sử dụng vào mục đích sản xuất có thời gian sử dụng, thu hồi, luân chuyển dài thường là 1 năm trở lên hoặc 1 chu kỳ sản xuất kinh doanh.

Đối với trường hợp hộ xây dựng nhà để ở sau đó sử dụng một phần diện tích để sản xuất kinh doanh, thì nguyên giá của TSCĐ này là số tiền đầu tư thêm để xây dựng, sửa chữa và cải tạo diện tích ở thành diện tích sản xuất kinh doanh.

Phương pháp tính khấu hao tài sản cố định được căn cứ vào nguyên giá của TSCĐ, thời gian sử dụng ước tính để tính khấu hao:

Mức khấu hao 1 năm = Nguyên giá TSCĐ/Số năm sử dụng

+ Chi phí về thuê đất, nhà xưởng, cửa hàng, máy móc và phương tiện sản xuất khác. Nếu thuê sử dụng trong nhiều năm thì số tiền thuê được phân bổ theo số năm sử dụng.

+ Chi phí về vận chuyển: Bao gồm thuê phương tiện để vận chuyển nguyên vật liệu hoặc sản phẩm của hoạt động đi tiêu thụ và các loại phí đường, cầu, phà… cho các lần vận chuyển.

+ Chi phí về nhân công: Bao gồm toàn bộ chi phí trả cho các lao động thuê ngoài (thường xuyên hoặc tạm thời) về tiền lương, tiền công và các khoản phụ cấp, trợ cấp có tính chất lương, kể cả trị giá các bữa ăn hộ phải nuôi các lao động thuê ngoài (nếu có). Chỉ tiêu này bao gồm cả chi phí về bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn phải trích nộp cho cơ quan bảo hiểm và tổ chức công đoàn theo quy định (nếu là doanh nghiệp tư nhân).

+ Trả lãi tiền vay: Số tiền hộ phải trả cho các khoản lãi từ tiền vay để đầu tư và phát triển hoạt động. Nếu trả lãi khoản vay cho nhiều năm thì số tiền trả lãi được phân bổ theo số năm vay.

+ Chi phí về thuế, phí và các khoản lệ phí coi như thuế: Bao gồm thuế GTGT, thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế hàng hóa nhập khẩu, thuế thu nhập doanh nghiệp, thuế đất sản xuất kinh doanh, thuế tài nguyên, thuế môn bài, phí cấp phép kinh doanh…

+ Chi phí cho xử lý nước thải, chất thải rắn. Đây là các khoản chi phí nhằm bảo vệ môi trường, bao gồm các chi phí đầu tư xây dựng hệ thống xử lý nước thải, chất thải rắn; phí trả cho các dịch vụ xử lý nước thải, chất thải rắn… Nếu các khoản chi cho nhiều năm thì phải phân bổ theo số năm sử dụng. Trường hợp hệ thống xử lý nước thải, chất thải rắn trở thành TSCĐ, thì chi phí phân bổ chỉ được ghi vào khoản này, không ghi vào khấu hao TSCĐ.

+ Các chi phí khác ngoài các khoản chi phí kể trên như chi phí bưu điện, đi lại, quảng cáo, tiếp thị, mua mẫu mã, chi thuê khảo sát thiết kế, bảo hiểm sản xuất, chi hoa hồng, môi giới…

Cột 7: Ghi tổng chi phí hoạt động, bằng Cột 4 + cột 5 + Cột 6

Cột 8: Thu nhập, bằng Cột 3 – Cột 7

Dòng Tổng số: Ghi tổng thu, tổng chi phí và thu nhập từ các hoạt động ngành nghề sản xuất kinh doanh, dịch vụ phi nông, lâm nghiệp, thủy sản hoặc hoạt động chế biến sản phẩm nông, lâm nghiệp, thủy sản của hộ trong 12 tháng qua.

Những hướng dẫn, lưu ý trên sẽ giúp các điều tra viên thu thập thông tin về thu nhập với độ tin cậy cao./.

Theo: Bích Ngọc

Tạp chí Con số & Sự kiện